官方网站不雅众在泡泡玛特城市乐土展台前拍照-")

开云体育(中国)官方网站

开云体育(中国)官方网站

4月24日,江苏凯达重工股份有限公司(下称“凯达重工”)将北交所IPO上会,公开刊行不卓越6000万股。

笔者扫视到,凯达重工主营轧辊等钢材轧制关节部件,阐发期内营收与净利润名义保握平定增长,但上市前夜事迹已显着承压。2026年一季度,公司营收、净利润同比离别下滑19.58%、28.18%,增长动能大幅收缩。同期,公司盈利质地全体偏弱,权术行为现款流净额与净利润比值历久低于1,利润现款退换才调不及,含金量偏低。除此除外,公司权术层面存在多处反常景色,毛利率历久显耀高于同业,但研发用度率终年不及2%,大幅逾期行业平均水平,呈现低研发、高毛利的不对理特征。与此同期,行动中枢居品的轧辊,曾对厦门象屿出现负毛利耗费销售情形,此类尽头来往缺少合清楚释,买卖合感性与盈利委果性均值得盘问。

还未上市,事迹就已下滑

凯达重工是一家专注于轧辊、辊环等钢材轧制关节部件的研发、坐褥、销售的公司,主要就业国表里知名钢铁企业。

2023年-2025年(下称“阐发期”),凯达重工离别完了营业收入45160.87万元、45997.43万元、47714.98万元,净利润离别为6531.61万元、6274.49万元、7085.32万元,其中营收和净利润的年均复合增长率离别为2.79%、8.48%,

全体事迹发达平定的背后,公司盈利质地历久偏弱。阐发期内,凯达重工权术行为产生的现款流量净额离别为4809.73万元、6351.68万元、5099.92万元,皆集同期的净利润,不错商酌出两者的比值离别为0.74、1.01、0.72,历久低于1。

即便阐发期内营收与净利润保握增长,凯达重工的成长潜力依旧显着不及。2026年一季度,公司事迹已开首出现下滑,当期完了营收8783.24万元,同比着落19.58%,净利润1101.11万元,同比下滑28.18%,尚未登陆成本市集便迎来事迹显着回落。同期,皆集阐发期内公司营收年均复合增长率不及3%,历久处于低增长景象,其成长性也激发市集过去暖和与热议。。

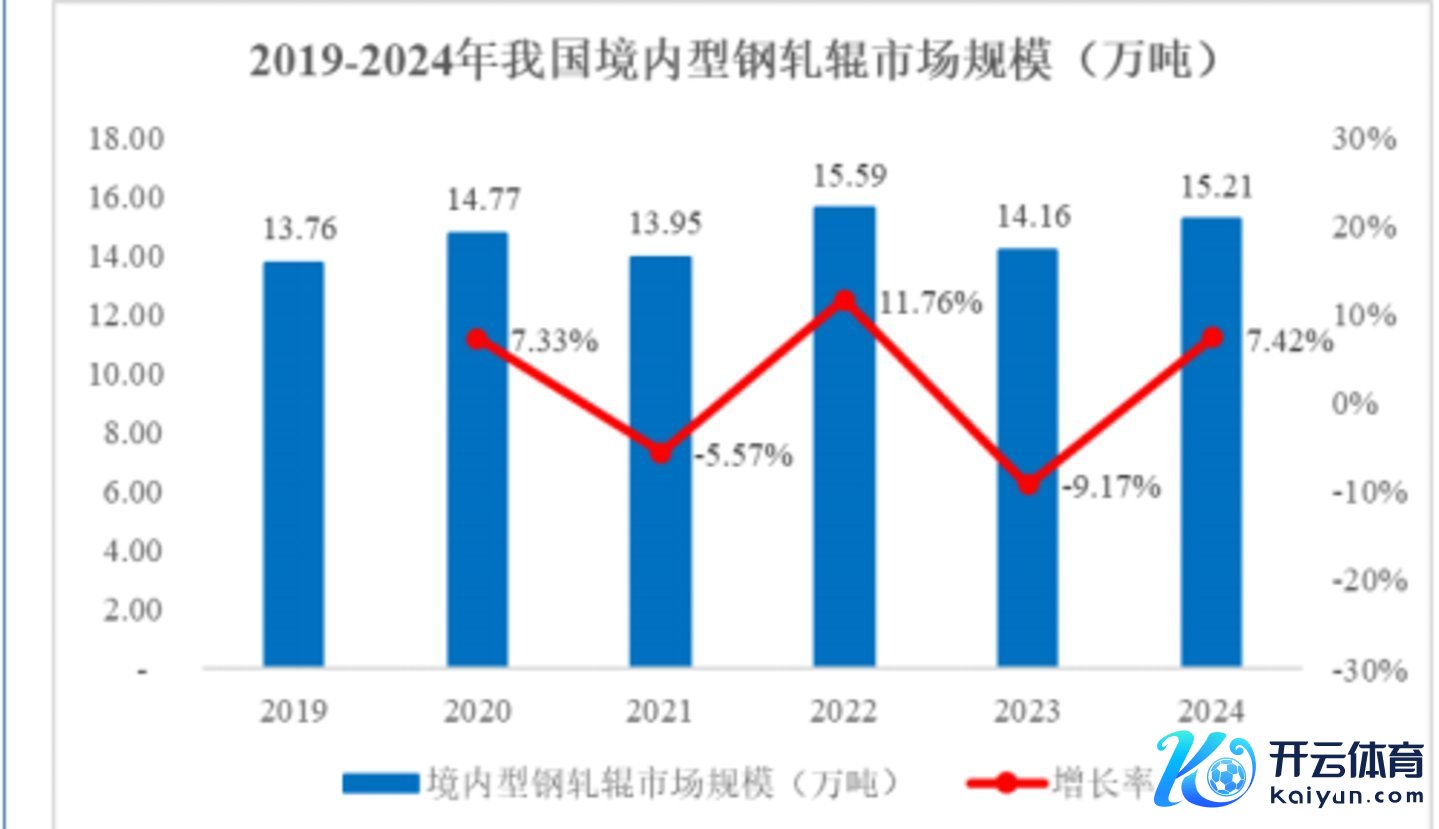

与此同期,凯达重工这次IPO拟全额募资29477.43万元,投向凯达西太湖高性能轧辊坐褥基地开垦技俩,技俩落成后将新增16000吨轧辊产能。从行业环境来看,2019年至2024年国内型钢轧辊市集规模离别为13.76万吨、14.77万吨、13.95万吨、15.99万吨、14.16万吨、15.21万吨,行业全体需求波动连接、增长乏力。由此可见,凯达重工这次IPO募资中枢观点为扩产,但在自己事迹果决变脸、行业需求缺少踏实支握的双重配景下,新增16000吨轧辊产能能否被市集告成消化,其扩产的合感性与必要性,均令东谈主存疑。

低研发、高毛利,更有供应商耗费销售

凯达重工主要权术轧辊、辊环、辊轴等居品,其中轧辊是公司最中枢的居品,阐发期内其销售收入离别为39648.5万元、39366.64万元、41565.44万元,离别占当期主营业务收入的87.81%、85.6%、87.42%,营收占比永恒处于高位,突显其中枢性位。

值得扫视的是,凯达重工的居品具备较强竞争力,阐发期内,凯达重工的毛利率离别为26.76%、23.93%、26.4%,而2023年和2024年公司同业可比公司平均值离别为21.38%、22.39%,凯达重工的毛利率显耀高于行业平均水平,其中2023年更是较同业均值逾越5.38个百分点,突显出其居品在市聚积的上风。

然则令东谈主诡辩的是,凯达重工在研发干预上却严重不及。阐发期内,其研发用度率离别为1.33%、1.68%、1.7%,永恒未卓越2%;而2023年、2024年同业可比公司的研发用度率平均值离别为4.69%、5.48%,凯达重工的研发干预远低于行业水平。这种“低研发干预、高毛利率”的奇特景色,与行业内“研发运转居品附加值擢升、进而股东毛利率增长”的旧例逻辑相背,其高毛利的中枢支握的来源,以及研发干预不及与高盈利水平之间的矛盾,仍需公司作出详确、合理的评释注解。

更令东谈主猜忌的是,尽管中枢居品毛利率发达杰出,远超同业水平,但凯达重工却存在耗费销售的情况。公开贵寓流露,2022年、2023年凯达重工向厦门象屿五金物流就业有限公司(下称“厦门象屿”)销售轧辊产生的金额离别为212.28万元、507.98万元,销售毛利率离别为-6.15%、-2.40%,行动公司中枢盈利居品,却出现耗费售卖的情况,其背后的合感性令东谈主匪夷所想,亟待公司作出合清楚释。

对此,北交所也条目凯达重工评释厦门象屿的基本情况,与刊行东谈主的和洽配景、和洽模式,阐发期内刊行东谈主向该客户销售的具体实质、金额占等到毛利率情况,皆聚积同顽强时期、价钱细目款式等,评释2022年、2023年向该客户销售毛利率握续为负的合感性,关连来往价钱的公允性。(文 | 公司不雅察,作家 | 邓皓天开云体育(中国)官方网站,剪辑 | 曹晟源)