开始:@证券商场周刊微博

在监管动手整改搭理居品估值容貌的情况下,投资者需要转移已往搭理类刚性兑付的投资不雅念,迟缓稳妥银行搭理居品净值化转型后居品净值出现波动回撤的特色,凭证个东说念主的风险偏好和资金风险属性合理进行投资采用,高流动性、高收益和低风险是不成能同期存在的。

本刊特约 刘大芳/文

12月10日,金融监管部门下发奉告给各家银行搭理子公司,要求该类机构不得违纪通过收盘价、平滑估值、自建估值模子等容貌调理居品净值波动。该奉告要求银行搭理子公司将产生正偏离的收益有序返复兴客户,并要求30天内反馈整改阐扬。这标明针对近期搭理子公司盛行的“自建估值模子”,金融监管部门已初始动手烦闷。

有机构默示,监管这次要求,不管直投或委外不得违纪出现上述三种行径。奉告称,应当采用中债、中证、外汇交游中心提供确当日估值,资管谋略应穿透贬责,确保资管居品与公司对同类钞票的估值原则、策略、技巧、设施一致。

此外,监管要求搭理子公司开展整改,将居品产生的正偏离返复兴居品原客户,不得用于新渠说念新址品新份额的夸大宣传和打榜。另要求1个月内反馈发送整改阐扬,包括整改谋略、措施等。将来也需要按月反馈程度。

多位业内东说念主士称,这成心于银行搭理居品完毕委果的“净值化”,也营造了一个愈加自制的商场环境。将来,各家搭理子公司的居品净值波动将会有所加重,同期信赖公司此类通说念业务或濒临领域削弱,金融机构接下来需加强投资者预期贬责和组合风险贬责。

事实上,自2024年以来,针对银行搭理的监管执续加强,搭理踏实净值的技私密技也被一一要求整改,相关监管策略包括但不限于:一是对“套壳”保障资管以一般进款计息的同行进款要求再行治安认定;二是整改使用信赖平滑转念居品收益机制;三是压降现款贬责类搭理居品违纪嵌套进款;四是叫停搭理居品不妥改换等。监管策略的落脚点在于强化搭理居品净值化贬责,根毫不同搭理居品间转念收益,幸免重回池化运作的老路,以及由于池化运行形成的潜在风险集结。

光大证券合计,从中永久发展趋势看,银行搭理势必执续濒临着“在不细目中寻求细目性”的贫瘠。对搭理投资东说念主来说,由于其客群特征,需要寻求进款类钞票的灵验替代品,以寻求较高的细目性;但对监管和风险禁止来说,“高风险、高收益”是基本特征,“真净值”会增多波动性。当今,除了进款弧线和商场弧线之间利率不一致的套利机制外,其余增厚或踏实收益的妙技,试图校服“商场先生”,鼓吹搭理在与其他非银同行的竞争中占据上风地位,都不成幸免地需要用到某些妙技或者相当设施。

留神真净值化半上落下

这次银行搭理子公司自建估值体系不被允许,充分说明银行搭理估值问题在此前早已被监管存眷,本次监管动手整改主要触及以下三方面:

一是收盘价估值。本次监管要求应当采用中债、中证、外汇交游中心提供确当日估值, 资管谋略应穿透贬责,确保资管居品与公司对同类钞票的估值原则、策略、技巧、设施一致。 此前,2024年7月,华北金融监管部门奉告部分信赖公司,阻挠信赖公司在与银行搭理配合的历程中提供“收盘价估值”处事。凭证监管文献的表述:“此类模式存在藏隐债券风险、估值主宰、监管套利等风险,部分搭理公司可能借助信赖收盘价估值法平滑搭理居品净值,回避净值化贬责的监管要求。”

二是平滑估值。近两年,搭理公司采用信赖当作通说念,多只搭理居品申购并吞个信赖SPV, 将居品集结的逾额收益划入信赖谋略,形成侧袋,当商场波动变大时,开释侧袋收益,在不同搭理居品之间进行收益转念,以丰补欠,达到了平滑居品净值波动的服从。

该类问题早在2024年6月一经激发监管存眷,6月14日,广东金融监管局向辖内信赖公司发布《对于进一步加强信赖公司与搭理公司配合业务合规贬责的奉告》中明确指出此类问题,相关业务模式使搭理居品净值未充分反应底层钞票的风险收益波动情况,违背资管新规对于净值化贬责关联要求,涉嫌不自制对待投资者,要求整改。

三是自建估值模子。自建估值模子此前并未有监管发文,因此商场存在对相当债券品种 或此类估值设施合感性的参议,而本次监管追究烦闷此类业务模式,后续此类业务将迎来治安。

举座来看,本次整改是对资管新规的贯彻实行,留神真净值化开倒车。从整改领域来看, 当今触及的三种行径都与钞票估值相关。从对搭理居品影响领域看,能够是收盘价>平滑信赖>自建估值模子。

而从整改落所在朝上看,可能规则会是先整改自建估值,自建估值在前段时分被商场参议的较多,需要明确明晰的监管轨制进行拘谨,对不同资管居品进行长入治安,对同类居品应拉都监管圭臬,退避监管套利和抵牾净值化的行径出现。

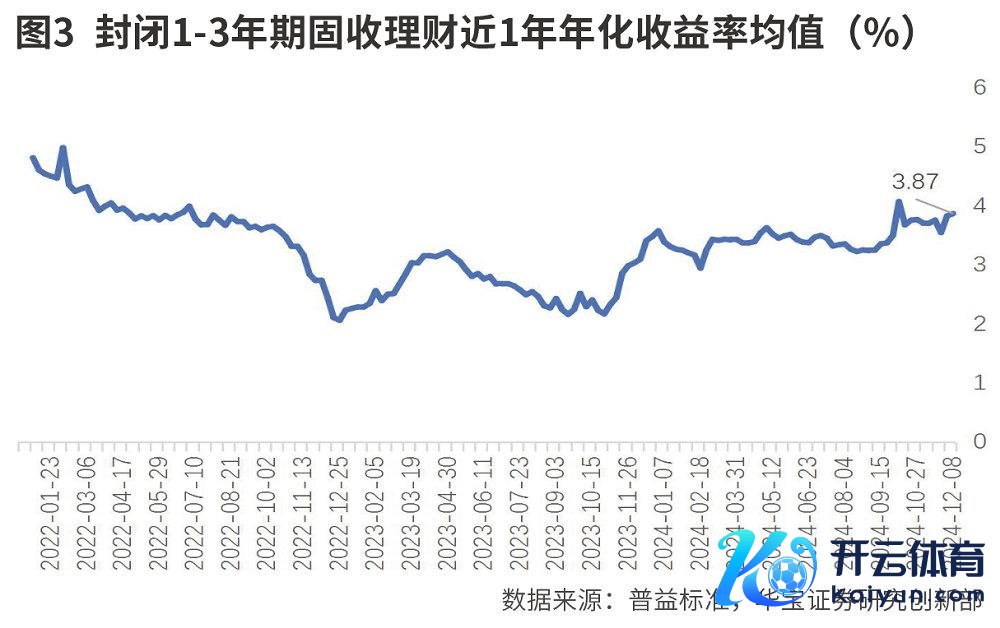

从后续的影响上看,短期1个月内可能会凭证与监管交流来细目具体整改决议,时代影响相对有限,待决议具体证实后,可能会对商场形成一定的扰动,永久来看,搭理居品的波动将会变大,加快银行搭理居品真净值化转型。

影响领域相对可控

从对搭理居品的影响领域看,能够是收盘价>平滑估值>自建估值模子。收盘价估值触及的钞票主如果一些上交所的非活跃债券,主要口角公缔造行债券。凭证《搭理居品估值操作指南》,“对于交游量和交游频率不及以反应公允价值的情况下,可采用所在估值机构提供的价钱数据或其他估值技巧证实公允价值”。但由于成交不活跃,上交所部分债券的收盘价永久不变,使得上交所收盘价估值和中证估值可能存在偏差,若采用收盘价估值,则可变相为搭理居品投资拉久期+下千里,遮掩了竟然净值波动后,作念到高收益+低波动,成为搭理居品借说念信赖进行估值平滑的妙技。

当今,除了通过信赖SPV商定收盘价估值外,部分搭理公司我方投资时也有此类操作。从触及居品领域看,凭证普益圭臬数据,限制2024年三季度末,在全商场搭理前十大执仓中,上交所非公缔造行公司债券(含企业债券)领域约占11.6%,按照2024年三季度全商场搭理领域29.49万亿元推算,限制2024年三季度末,搭理居品非公缔造行债券执有领域约为3.42万亿元。

平滑估值在6月份已初始整改,凭证监管要求,各信赖公司应于6月30日前完成自查并报送自查阐扬。各机构严禁新增违纪业务模式,存量问题应通过要求相关搭理居品赎回、抛售相关底层钞票、协商修改配合公约或信赖合同等容貌尽快完成整改,因此影响领域相对可控。

自建估值模子当今主如果搭理通过信赖投资的债券(以二永债为主),不使用中债、中证估值等级三方估值,而使用如配合审计公司提供的自建估值模子进行估值,如已往3个月或6个月这只债券的平均价钱,以此熨平净值波动。此类估值模式运作时分相对较短,领域影响当今也相对有限。

值得一提的是,本次监管要求银行搭理子公司将产生正偏离的收益有序返复兴客户,然则由于灵通式搭理居品客户留存是不细成见,若投资者一经赎回居品,怎样完毕正收益返还“原客户”可能是一个贫瘠。但不错预念念的是,本次整改之后,能够更好的保护投资者的投资正当权柄。

无风险收益率总结竟然体现

要念念厘清这次监管整改后对哪些类型的搭理居品影响较大,其实即是要明枉费理公司为什么要使用这类估值妙技,以及主要被利用在了哪类搭理居品中。

2022年11月,由于债券商场调理带来银行搭理商场的赎回潮,搭理投资者风险偏好也执续保执低位。在此布景下,部分代销渠说念对搭理居品仍然要求接近零回撤,搭理公司被动需要强化搭理居品“低波慎重”的属性。除了在钞票设立层面进步进款等无波动风险钞票设立占比外,这些估值设施有助于踏实搭理居品净值弘扬,抵抗债市波动。

由于阻塞式居品自身是不错在监管许可要求下使用摊余资本法估值的,因此违纪使用估值容貌主如果利用在短期、灵通式搭理居品中。因为唯有通过净值的踏实,身手幸免居品在灵通时代,因债市波动而居品对客户赎回的扰动,起到踏实居品领域的作用。

在整改时代,当今大大批搭理机构采用不再新增这三类估值容貌的使用领域,在收益复返给原客户的历程中,搭理居品净值相对较稳。后续需要联结监管和搭理公司制定的整改决议判断对商场的影响,若整改落地,那么对于以下居品影响较大:

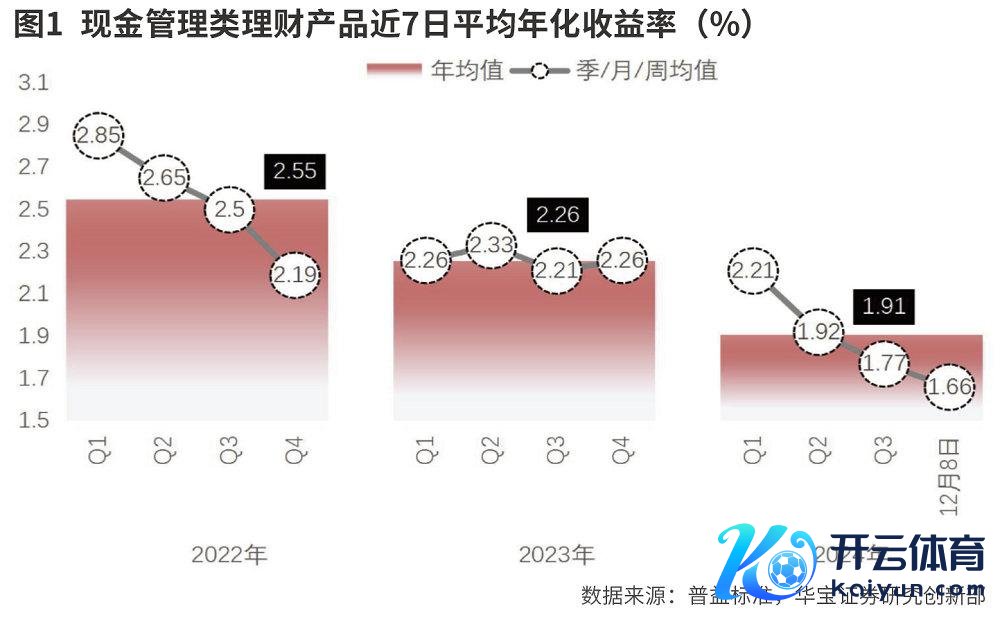

1.短期灵通型居品:日开非现款贬责等短期搭理居品,通过收盘价等容貌,作念到了收益高于现款贬责,同期简直莫得回撤。如日开型搭理、最短执有期较短的搭理居品,后续此类居品若念念缩小波动,那么居品收益将会下落,若念念守护相对高收益,可能居品净值波动就会变大。

2.现款贬责类居品:已往可能通过老居品侧袋进行收益索要,而通过新址品进行收益开释,达到揽新上量的服从,然则高收益只可守护很短时分,经常一周以内,居品的7日年化收益就会回落至商场平均水平。整改后,现款贬责类搭理居品阶段性高收益冲量上领域,或者发新址品上量的这种得志将会大幅减少。

对投资者而言,不管是本次监管调理,照旧对于同行进款利率的治安,其实质都是为了 让无风险收益率更竟然的体现,幸免通过各式监管套利、违纪操作而使得居品收益高于底层 钞票投资收益的倒挂得志。

2024年以来,跟着进款利率的下调,部分进款用户搬家到搭理,通过投资货基、现款贬责类、日开固收类银行搭理居品替代了已往进款存单,赢得了较好的投资体验。但高流动性、高收益和低风险是不成能同期存在的,跟着监管策略的握住完善,投资者可采用的有超低波风险收益属性的居品收益将进一步下落。

对于投资者而言,需要转移已往搭理类刚性兑付的投资不雅念,迟缓稳妥银行搭理居品净值化转型后居品净值出现波动回撤的特色,凭证个东说念主的风险偏好和资金风险属性合理进行投资采用。

若但愿有更踏实的投资体验,或者更高的投资收益,不错拉长投资期限——采用永久限阻塞式固收搭理,或通过多钞票的设立——采用含有多钞票的固收增强型居品、混杂类搭理或更 高风险的权柄类搭理进行投资。

(作家为专科投资东说念主士)

本文刊于12月14日出书的《证券商场周刊》开云体育